Date de diffusion : 18 juin 2021

L’Enquête canadienne sur la situation des entreprises (ECSE), deuxième trimestre de 2021 vise à faire état des répercussions de la pandémie de COVID-19 sur les entreprises, des mesures que celles-ci continuent de mettre en œuvre ainsi que des attentes des entreprises au cours des trois mois à venir ou de l’année à venir sur différents aspects de leurs activités.

La présente analyse, produite à partir des résultats de l’ECSE, se concentre sur les attentes à court terme des entreprises en ce qui a trait notamment à la rentabilité, aux ventes, au nombre d’employés, aux prix de vente des biens et services offerts, à l’état des liquidités et à la capacité d’endettement.

Elle aborde aussi la survie des entreprises à court terme, l’existence de plans de relance, de transfert ou de vente de l’entreprise, les obstacles à surmonter à court terme, l’intégration des technologies à court terme et l’adoption de la formation en ligne et du commerce électronique comme mesures permanentes.

L’ECSE a été réalisée du 1er avril au 6 mai 2021 par Statistique Canada.

Faits saillants

Les attentes des entreprises pour le second trimestre de 2021 (trois mois suivant la période du 1er avril au 6 mai) sont plus optimistes qu’au trimestre précédent :

- Le tiers des entreprises s’attendent à une baisse de leur rentabilité (29,7 %, contre 33,4 % au trimestre précédent).

- Près du quart des entreprises s’attendent à une baisse de leur bénéfice d’exploitation (22,9 %, contre 29,7 %).

- Le quart des entreprises s’attendent à une hausse des ventes (24,8 %, contre 13,9 %) ou de la demande (24,7 %).

- Le quart des entreprises prévoient de hausser leurs prix de vente (24,4 %, contre 17,4 %).

- Les quatre cinquièmes des entreprises s’attendent à conserver le même nombre d’employés (76,4 %, contre 70,1 %).

- Le cinquième des entreprises augmenteront leurs dépenses en immobilisations (16,8 %, contre 12,6 %).

L’état des liquidités et la capacité d’endettement s’améliorent :

- 79,7 % d’entre elles ont les liquidités nécessaires à leur fonctionnement.

- 41,5 % d’entre elles n’auront pas besoin de s’endetter et 28,0 % ont la capacité de s’endetter davantage.

Au moins les deux tiers des entreprises pourront poursuivre leurs activités au-delà de l’année à venir avec leur niveau actuel de revenus et de dépenses :

- 75,9 % pourront le faire avant d’envisager la fermeture ou la faillite.

- 65,9 % pourront le faire avant d’envisager de licencier du personnel.

Des entreprises s’attendent à faire face à plusieurs obstacles au cours des trois mois à venir. Les principaux obstacles mentionnés sont :

- Des difficultés de recrutement d’employés qualifiés (42,7 %).

- Une pénurie de main-d’œuvre (38,7 %, contre 34,1 % au trimestre précédent).

- Une augmentation du coût des intrants (34,0 %, contre 21,4 %).

- Le maintien en poste d’employés qualifiés (28,6 %).

- L’attraction de nouveaux clients ou la rétention des clients actuels (24,0 %).

- Des difficultés à acquérir des intrants, des produits ou des fournitures au pays (23,4 %).

Une fois que la pandémie sera terminée, diverses mesures adoptées par les entreprises de façon temporaire deviendront permanentes :

- 28,8 % d’entre elles continueront d’offrir la formation en ligne à leurs employés.

- Au cours des 12 mois à venir, plusieurs d’entre elles adopteront ou intégreront diverses technologies, notamment :

- des outils de collaboration (25,8 %);

- des outils logiciels de sécurité (21,6 %);

- des solutions infonuagiques (17,1 %).

Des entreprises investissent davantage dans le commerce électronique :

- 18,9 % d’entre elles prévoient d’investir dans leurs capacités de vente en ligne ou de commerce électronique au cours des 12 mois à venir.

- 18,8 % d’entre elles prévoient d’accroître leur capacité de vente en ligne de façon permanente.

- 13,2 % d’entre elles pensent que la technologie sans fil de cinquième génération (5G) aura une incidence sur elles.

Sommaire

Près du quart des entreprises prévoient de hausser leurs prix de vente

Près de huit entreprises sur dix conserveront le même nombre d’employés

Les dépenses en immobilisations et en formation augmenteront pour au moins une entreprise sur huit

Huit entreprises sur dix disposent des liquidités suffisantes

Aucun endettement supplémentaire pour plus de quatre entreprises sur dix

Des entreprises ont préparé des plans de relance, de transfert ou de vente pour la prochaine année

Plusieurs entreprises veulent adopter ou intégrer diverses technologies au cours des 12 mois à venir

Davantage d’entreprises veulent faire appel au commerce électronique

Le tiers des entreprises s’attendent à une baisse de leur rentabilité et le quart, à une baisse de leur bénéfice d’exploitation dans les trois mois à venir

Au début du deuxième trimestre de 2021, un peu moins du tiers (29,6 %) des entreprises (figure 1) ont déclaré s’attendre à ce que leur rentabilité diminue au cours des trois mois à venir, une baisse par rapport au trimestre précédent (33,4 %). Près de la moitié des entreprises dans les secteurs du transport et de l’entreposage (46,3 %) et de l’hébergement et de la restauration (45,6 %), tout comme les deux cinquièmes des entreprises dans les arts, les spectacles et les loisirs (41,3 %), se trouvaient dans cette situation (figure 2).

Un peu moins du quart (22,9 %, contre 29,7 % au trimestre précédent) des entreprises prévoyaient une diminution de leur bénéfice d’exploitation, surtout dans le secteur du transport et de l’entreposage (42,6 %), les services d’hébergement et de restauration (31,8 %) et les arts, les spectacles et les loisirs (31,3 %) (figure 3). Dans certains secteurs d’activité, la baisse du bénéfice d’exploitation va de pair avec la hausse des dépenses d’exploitation. C’est le cas notamment pour 54,0 % des entreprises des services d’hébergement et de restauration (contre 34,4 % pour l’ensemble des entreprises).

Le quart des entreprises s’attendent à une hausse de leurs ventes ou de la demande pour leurs biens ou services

Au début de deuxième trimestre de 2021, le quart des entreprises (24,8 %) s’attendaient à une augmentation de leurs ventes au cours des trois mois à venir et un peu plus du cinquième à une baisse (21,2 %), contrairement au trimestre précédent (baisse pour 24,1 % des entreprises et hausse pour 13,9 %) (figure 4). Plus du tiers des entreprises dans le commerce de gros (41,3 %), les services administratifs, de soutien, de gestion des déchets et d’assainissement (36,6 %), la construction (35,5 %) et les services d’hébergement et de restauration (34,7 %) étaient dans cette situation. À l’opposé, 42,1 % des entreprises du secteur du transport et de l’entreposage prévoyaient une diminution de leurs ventes.

Parallèlement, le quart des entreprises (24,7 %) prévoyaient une hausse de la demande pour leurs biens ou services, surtout dans les secteurs du commerce de gros (42,3 % des entreprises), de la fabrication (37,3 %), des services administratifs, de soutien, de gestion des déchets et d’assainissement (34,2 %) et de la construction (32,5 %). À l’opposé, environ le tiers des entreprises du transport et de l’entreposage (33,3 %) et des arts, des spectacles et des loisirs (29,7 %) anticipaient une baisse de la demande.

Près du quart des entreprises prévoient de hausser leurs prix de vente

Au début du deuxième trimestre de 2021, 24,4 % des entreprises prévoyaient d’augmenter leurs prix de vente au cours des trois mois à venir (figure 5), une hausse par rapport au trimestre précédent (17,4 %). Près de la moitié des entreprises des secteurs du commerce de gros (46,7 %) et de la fabrication (45,3 %) et plus du tiers des entreprises dans les services d’hébergement et de restauration (37,3 %), la construction (37,2 %) et le commerce de détail (33,3 %) étaient dans cette situation.

Près de huit entreprises sur dix conserveront le même nombre d’employés

Au début du deuxième trimestre de 2021, 76,4 % des entreprises s’attendaient à conserver le même nombre d’employés au cours des trois mois à venir (figure 6), une augmentation par rapport au précédent trimestre (70,1 %). Le nombre d’employés devrait même augmenter pour 15,2 % d’entre elles (contre 10,1 % au trimestre précédent), surtout dans les services professionnels, scientifiques et techniques (21,8 %), l’extraction minière, l’exploitation en carrière et l’extraction de pétrole et de gaz (21,8 %), la fabrication (20,0 %), le commerce de détail (19,6 %) et les services d’hébergement et de restauration (19,1 %).

Comme au trimestre précédent, le nombre de postes vacants resterait à peu près le même pour les deux cinquièmes des entreprises (38,6 %, contre 37,2 % au trimestre précédent), et augmenterait pour près du dixième d’entre elles (8,2 %, contre 7,9 %). Le nombre de postes vacants devrait augmenter pour près du cinquième des entreprises (18,9 %) dans les services d’hébergement et de restauration.

Les dépenses en immobilisations et en formation augmenteront pour au moins une entreprise sur huit

Au début du deuxième trimestre de 2021, 16,8 % des entreprises (contre 12,6 % au trimestre précédent) prévoyaient d’augmenter leurs dépenses en immobilisations (figure 7). Un peu moins du tiers des entreprises du secteur de l’agriculture, de la foresterie, de la pêche et de la chasse (31,6 %) et de celles dans l’extraction minière, l’exploitation en carrière et l’extraction de pétrole et de gaz (30,6 %) étaient dans cette situation.

Une entreprise sur huit (12,9 %) prévoyait d’augmenter ses dépenses liées à la formation, surtout dans les secteurs de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz (21,8 %), de la fabrication (19,7 %) et de la finance et des assurances (19,4 %), tout comme dans les entreprises de 100 employés ou plus (27,6 %) et dans celles de 20 à 99 employés (23,7 %).

À l’opposé, plus du cinquième des entreprises dans les services d’hébergement et de restauration (22,4 %) prévoyaient de les réduire.

Figure 1 – Attentes des entreprises concernant la performance de leurs activités pour les trois mois à venir, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 2 – Attentes des entreprises concernant la rentabilité pour les trois mois à venir, selon le secteur d’activité, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 3 – Attentes des entreprises concernant le bénéfice et les dépenses d’exploitation pour les trois mois à venir, selon le secteur d’activité, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 4 – Attentes des entreprises concernant les ventes et la demande pour les trois mois à venir, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 5 – Attentes des entreprises concernant les prix de vente des biens ou services pour les trois mois à venir, selon le secteur d’activité, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 6 – Attentes des entreprises concernant le nombre d’employés et de postes vacants pour les trois mois à venir, selon le secteur d’activité, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 7 – Attentes des entreprises concernant les dépenses en immobilisations et en formation pour les trois mois à venir, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Huit entreprises sur dix disposent des liquidités suffisantes

Au début du deuxième trimestre de 2021, 79,7 % des entreprises ont déclaré avoir les liquidités nécessaires pour continuer leurs activités au cours des trois mois à venir (figure 8). Plus de neuf entreprises sur dix des secteurs des services immobiliers, de location et de location à bail (94,2 %) et de l’agriculture, de la foresterie, de la pêche et de la chasse (92,0 %) se trouvaient dans cette situation. À l’opposé, les entreprises des services d’hébergement et de restauration (61,4 %) et celles du transport et de l’entreposage (63,3 %) étaient les moins portées à disposer de liquidités.

Aucun endettement supplémentaire pour plus de quatre entreprises sur dix

De plus, 41,5 % des entreprises ont déclaré qu’elles n’avaient pas besoin de s’endetter davantage (figure 9). Il s’agit surtout des entreprises dans les services professionnels, scientifiques et techniques (53,2 %), la finance et les assurances (46,4 %) et les services administratifs, de soutien, de gestion des déchets et d’assainissement (45,3 %), tout comme celles de 1 à 4 employés (45,6 %).

Parallèlement, 28,0 % des entreprises, surtout dans le commerce de gros (44,9 %) et l’agriculture, la foresterie, la pêche et la chasse (44,5 %), et celles de 100 employés ou plus (41,7 %), avaient la capacité de s’endetter davantage.

Enfin, près du tiers (30,5 %) des entreprises ont déclaré ne pas avoir la capacité de s’endetter davantage (14,1 %) ou ne pas savoir si elles avaient la capacité de s’endetter davantage (16,4 %). C’est le cas notamment de près de la moitié (46,9 %) des entreprises du secteur de l’hébergement et de la restauration (27,4 % et 19,5 %) et des deux cinquièmes (42,3 %) des entreprises dans les arts, les spectacles et les loisirs (30,1 % et 12,2 %).

Les deux raisons les plus fréquemment mentionnées par les entreprises n’ayant pas la capacité de s’endetter davantage sont le manque de confiance ou l’incertitude quant aux ventes futures (43,5 %) et le flux de trésorerie (38,2 %). Les entreprises dans les arts, les spectacles et les loisirs ont mentionné la première raison dans une plus forte proportion (62,6 %) et celles dans les services d’hébergement et de restauration (48,0 %), la seconde raison (figure 10).

Par ailleurs, plus du quart des entreprises dans les services d’hébergement et de restauration (29,0 %) et près du cinquième de celles dans les arts, les spectacles et les loisirs (17,5 %) ont déclaré que leur cote de crédit a subi des répercussions négatives de la pandémie de COVID-19 (tableau Excel 3310035201).

Figure 8 – Proportion des entreprises qui avaient les liquidités nécessaires pour continuer leurs activités durant les trois mois à venir, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 9 – Capacité des entreprises à s’endetter davantage selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 10 – Raisons pour lesquelles l'entreprise ne peut pas s'endetter davantage selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Plus de deux entreprises sur trois ne sentent pas menacée la poursuite de leurs activités au-delà de l’année à venir

Au début du deuxième trimestre de 2021, plus des trois quarts (75,9 %, contre 44,8 % au précédent trimestre) des entreprises ont déclaré qu’elles pourraient poursuivre leurs activités à leur niveau actuel de revenus et de dépenses pendant 12 mois ou plus avant d’envisager la fermeture ou la faillite (figure 11). Un peu moins d’une entreprise sur dix (7,9 %, contre 9,0 %) disait qu’elle pourrait continuer de fonctionner dans les mêmes conditions pendant moins de 12 mois. C’est le cas notamment pour près du quart (23,6 %, contre 21,9 %) des entreprises des services d’hébergement et de restauration.

Les deux tiers (65,9 %, contre 38,0 %) des entreprises pourraient poursuivre leurs activités à leur niveau actuel de revenus et de dépenses pendant 12 mois ou plus avant d’envisager de licencier du personnel. De plus, le cinquième (19,7 %, contre 20,5 %) des entreprises ont indiqué qu’elles pourraient poursuivre leurs activités pendant moins de 12 mois. Près du tiers des entreprises du commerce de détail (32,2 %) et plus du quart de celles dans les services d’hébergement et de restauration (29,2 %) et dans les arts, les spectacles et les loisirs (27,5 %) étaient dans cette situation.

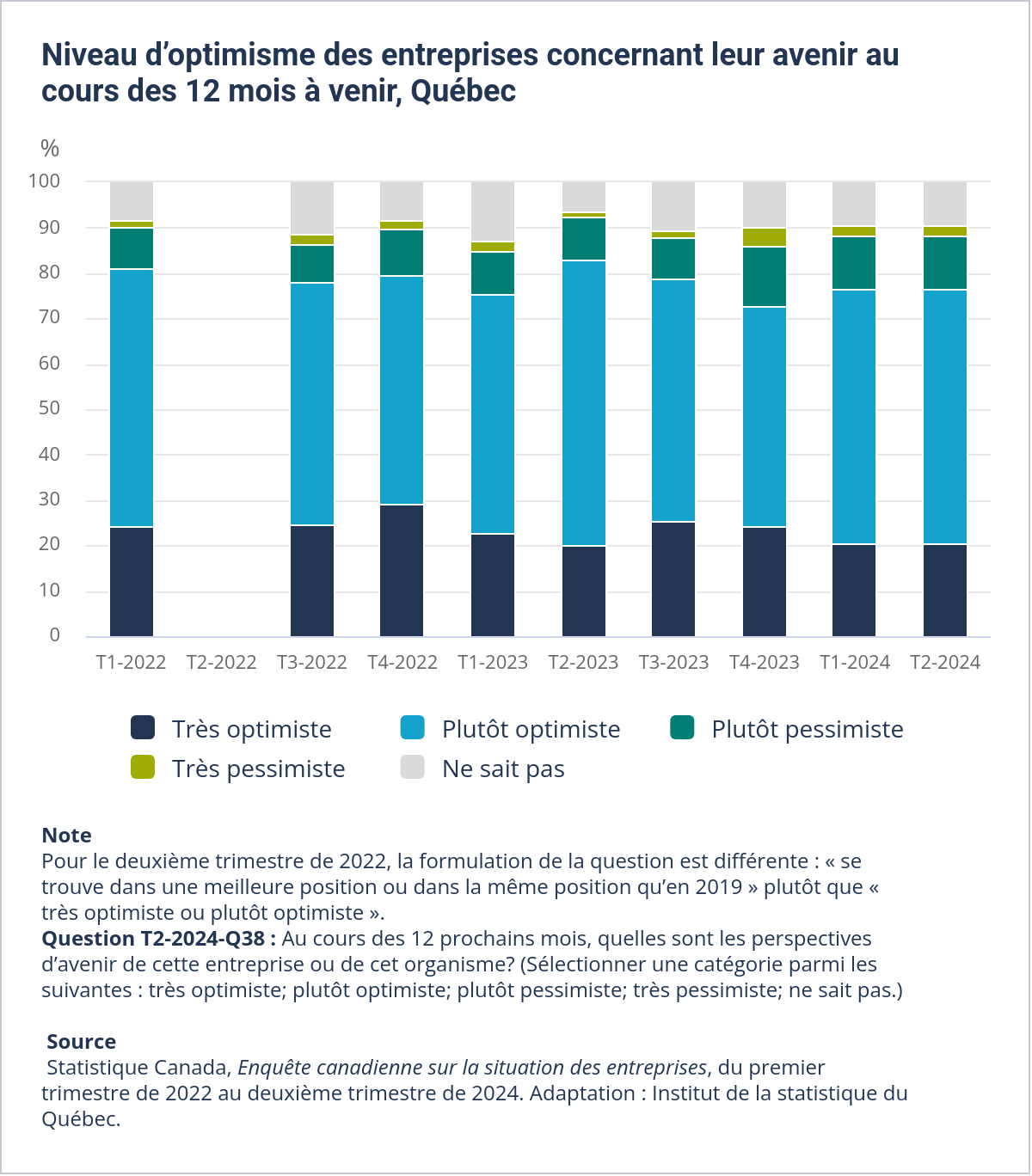

Les entreprises dans les services d’hébergement et de restauration (70,4 %, contre 79,9 % pour l’ensemble des entreprises), les arts, les spectacles et les loisirs (72,6 %) et le commerce de détail (75,6 %) étaient généralement les moins optimistes quant à l’avenir que leur réservent les 12 mois à venir (figure 12).

Figure 11 – Période pendant laquelle les entreprises prévoient de poursuivre leurs activités à leur niveau actuel de revenus et de dépenses avant d’envisager la fermeture ou la faillite ou de licencier du personnel, selon le secteur d’activité, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 12 – Perspectives d’avenir au cours des 12 mois à venir pour les entreprises, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Des entreprises ont préparé des plans de relance, de transfert ou de vente pour la prochaine année

Au début du deuxième trimestre de 2021, environ une entreprise sur cinq (21,7 %), soit légèrement plus qu’au précédent trimestre (18,4 %), avait l’intention d’élargir ses activités (agrandissement de l’emplacement actuel ou ajout de nouveaux emplacements), de se restructurer, d’investir dans d’autres entreprises ou d’en acquérir d’autres au cours de l’année à venir (figure 13). Près des deux cinquièmes des entreprises dans l’agriculture, l’élevage, la pêche et la chasse (38,8 %) et les services administratifs, de soutien, de gestion des déchets et d’assainissement (38,1 %), tout comme le tiers des entreprises dans les services professionnels, scientifiques et techniques (33,4 %) ou ayant 100 employés ou plus (30,0 %), étaient dans cette situation.

À l’opposé, les entreprises dans le transport et l’entreposage (11,1 %) et les arts, les spectacles et les loisirs (13,1 %), tout comme les entreprises de 1 à 4 employés (18, %), étaient les moins portées à disposer de ce genre de plans.

Par ailleurs, une faible minorité d’entreprises (3,8 %, contre 4,4 % au précédent trimestre) avaient des plans de transfert ou de vente pour l’année à venir, tandis que seulement 1,2 % des entreprises (contre 2,1 %) avaient des plans de fermeture (figure 14). Celles dans l’agriculture, l’élevage, la pêche et la chasse (12,5 %) et les services d’hébergement et de restauration (9,9 %) étaient les plus portées à planifier une vente.

Figure 13 – Proportion d’entreprises qui envisagent d’élargir les activités, de se restructurer, d’investir dans d’autres entreprises ou d’en acquérir d’autres au cours de l’année à venir, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 14 – Proportion d’entreprises qui envisagent de transférer, de vendre ou de fermer au cours de l’année à venir, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Les entreprises s’attendent à surmonter des obstacles au cours des trois mois à venir : employés qualifiés, main-d’œuvre, coût des intrants ou nouveaux clients

Au début du deuxième trimestre de 2021, les entreprises s’attendaient à composer avec divers obstacles au cours des trois mois à venir. Près de deux entreprises sur cinq s’attendaient à rencontrer des difficultés de recrutement d’employés qualifiés (42,7 %) ou une pénurie de main-d’œuvre (38,7 %, contre 34,1 % au précédent trimestre) et le tiers, une augmentation du coût des intrants (34,0 %, contre 21,4 %) (figure 15). De même, environ le quart des entreprises anticipaient des difficultés de maintien en poste d’employés qualifiés (28,6 %), des difficultés à attirer de nouveaux clients ou à retenir des clients actuels (24,0 %) ou à acquérir des intrants ou des produits ou des fournitures au pays (23,4 %).

Concernant l’effectif, les entreprises s’attendaient à relever les défis (moyens ou majeurs) suivants au cours des trois mois à venir : trouver des travailleurs qualifiés (63,7 %) ou les recruter (61,0 %), maintenir les travailleurs qualifiés en poste (54,7 %) et trouver des ressources pour former le nouveau personnel (47,7 %) ou le personnel actuel (44,1 %) (tableau Excel 3310034401).

L’ampleur attendue de ces obstacles variait selon le secteur d’activité (tableau 1) :

- Recrutement d’employés qualifiés : plus de la moitié des entreprises dans la fabrication (61,8 %), les services d’hébergement et de restauration (56,1 %) et le commerce de détail (50,1 %), et près de la moitié de celles dans les services professionnels, scientifiques et techniques (47,9 %) et la construction (47,4 %).

- Pénurie de main-d’œuvre : plus de la moitié des entreprises dans les services d’hébergement et de restauration (63,8 %) et la construction (54,6 %) et près de la moitié de celles dans les services administratifs, de soutien et de gestion des déchets et d’assainissement (48,2 %), le commerce de détail (46,2 %) et la fabrication (45,2 %).

- Augmentation du coût des intrants : plus de la moitié des entreprises dans la construction (61,4 %), l’agriculture, la foresterie, la pêche et la chasse (59,0 %), la fabrication (53,0 %) et les services d’hébergement et de restauration (50,5 %).

- Maintien en poste d’employés qualifiés : plus de la moitié des entreprises dans le commerce de détail (51,7 %) et plus de deux entreprises sur cinq dans les services d’hébergement et de restauration (43,6 %).

- Attraction de nouveaux clients ou rétention des clients actuels : plus des deux tiers des entreprises dans les arts, les spectacles et les loisirs (43,0 %) et plus du tiers dans les services d’hébergement et de restauration (36,3 %), l’industrie de l’information et l’industrie culturelle (36,0 %), les services professionnels, scientifiques et techniques (34,5 %) et le commerce de gros (33,6 %).

- Difficultés à acquérir des intrants, des produits ou des fournitures au pays : près des trois cinquièmes des entreprises dans la construction (56,8 %), des deux cinquièmes dans la fabrication (41,6 %), et environ le tiers de celles dans l’agriculture, la foresterie, la pêche et la chasse (34,0 %) et le commerce de détail (32,3 %).

Figure 15 – Obstacles que les entreprises prévoient de devoir surmonter au cours des trois mois à venir, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Tableau 1 – Principaux obstacles que les entreprises prévoient de devoir surmonter au cours des trois mois à venir, quelques industries et selon la taille, Québec, 2e trimestre de 2021 |

|||||||

|---|---|---|---|---|---|---|---|

| Recrutement d'employés qualifiés |

Pénurie de main d'oeuvre |

Augmentation du coût des intrants |

Maintien en poste d'employé qualifiés |

Attrait de nouveaux clients ou des clients actuels |

Difficulté à acquérir des intrants, des produits ou des fournitures au pays |

||

| % | |||||||

| Ensemble des entreprises | 42,7 A | 38,7 A | 34,0 A | 28,6 A | 24,0 A | 23,4 A | |

| Industrie | |||||||

| Fabrication [31-33] | 61,8 C | 45,2 C | 53,0 C | ... | ... | 41,6 C | |

| Services d'hébergement et de restauration [72] | 56,1 C | 63,8 C | 50,5 C | 43,6 C | 36,3 C | ... | |

| Commerce de détail [44-45] | 50,1 C | 46,2 C | ... | 51,7 C | ... | 32,3 C | |

| Services professionnels, scientifiques et techniques [54] | 47,9 C | ... | ... | ... | 34,5 C | ... | |

| Construction [23] | 47,4 C | 54,6 C | 61,4 C | ... | ... | 51,8 C | |

| Services administratifs, services de soutien, services de gestion des déchets et services d’assainissement [56] |

... | 48,2 C | 43,3 C | ... | ... | ... | |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz [21] |

... | ... | ... | 35,9 C | ... | ... | |

| Commerce de gros [41] | ... | ... | 38,1 C | ... | 33,6 C | ... | |

| Arts, spectacles et loisirs [71] | ... | ... | ... | ... | 43,0 C | ... | |

| Agriculture, foresterie, pêche et chasse [11] | ... | ... | 59,0 C | ... | ... | 34,0 C | |

| Industrie de l’information et industrie culturelle [51] | ... | ... | ... | ... | 36,0 C | ... | |

| Taille de l'entreprise | |||||||

| 100 employés ou plus | 75,5 B | 68,6 B | ... | 49,1 C | ... | ... | |

| 20 à 99 employés | 62,0 B | 60,5 B | ... | 38,8 B | ... | ... | |

| 5 à 19 employés | 58,0 B | 52,3 B | 37,1 B | 41,6 B | ... | ... | |

| 1 à 4 employés | 27,1 B | 23,8 B | 32,2 B | ... | 24,2 A | ... | |

|

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec. |

|||||||

La formation en ligne deviendrait une mesure permanente pour le quart des entreprises une fois la pandémie terminée

Une fois que la pandémie sera terminée, outre le fait d’obliger les employés à revenir sur les lieux de travail (20,3 %) et d’accroître leur capacité de vente en ligne (18,8 %), plus du quart des entreprises comptent (assez probable ou très probable) offrir la formation en ligne à leurs employés (28,8 %) (figure 16).

Les entreprises dans les services professionnels, scientifiques et techniques (63,5 %), l’industrie de l’information et l’industrie culturelle (50,8 %) et la finance et les assurances (49,7 %), tout comme celles de 100 employés ou plus (65,1 %), seront les plus portées à offrir la formation en ligne (figure 17). Pour environ le quart des entreprises, l’accroissement des dépenses de formation des employés est surtout motivé par les deux raisons suivantes : demeurer au fait de tout changement futur dans l’industrie touchant l’entreprise (24,1 %) et acquérir de nouvelles compétences pour améliorer la productivité de l’entreprise (22,5 %) (tableau Excel 3310034301). Les entreprises dans les services professionnels, scientifiques et techniques (45,0 %) et la finance et les assurances (33,8 %) ont surtout évoqué la seconde raison, tandis que celles dans l’industrie de l’information et l’industrie culturelle (38,1 % et 34,0 %), et celles de 100 employés ou plus (39,1 % et 38,5 %) ont évoqué autant les deux raisons.

Parmi les autres mesures que les entreprises pourraient adopter de façon permanente figurent (figure 16) : réaménager le lieu de travail pour accroître la distance entre les employés (17,5 %), offrir plus d’options de livraison ou de ramassage sans contact (17,3 %) et accroître les investissements en formation (15,8 %).

Figure 16 – Probabilité (assez forte ou très forte) que diverses mesures soient adoptées de façon permanente une fois que la pandémie de COVID-19 sera terminée, Québec, 2e trimestre de 2021

que diverses mesures soient adoptées de façon permanente une fois que la pandémie de COVID-19 sera terminée")

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 17 – Probabilité assez forte ou très forte que l'entreprise adopte de façon permanente la formation en ligne une fois que la pandémie de COVID-19 sera terminée, selon le secteur d'activité et la taille, 2e trimestre de 2021

que l’entreprise adopte de façon permanente la mesure consistant à offrir la formation en ligne une fois que la pandémie de COVID-19 sera terminée, selon le secteur d’activité et la taille")

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Plusieurs entreprises veulent adopter ou intégrer diverses technologies au cours des 12 mois à venir

Plus du quart des entreprises ont déclaré vouloir opter pour des outils de collaboration (25,8 %), et environ le cinquième, pour des outils logiciels de sécurité (21,6 %) ou des solutions infonuagiques (17,1 %). Une entreprise sur dix a indiqué vouloir adopter des logiciels ou des bases de données pour des fins autres que le télétravail et les ventes en ligne (11,9 %) ou la technologie numérique pour stimuler les activités commerciales ou les ventes en ligne (figure 18).

À titre illustratif, au cours des 12 derniers mois, environ la moitié des entreprises de l’industrie de l’information et l’industrie culturelle (52,1 %, contre 26,5 % pour l’ensemble des entreprises), des services professionnels, scientifiques et techniques (46,1 %) et des arts, des spectacles et des loisirs (45,6 %) ont utilisé des outils virtuels pour joindre de nouveaux clients ou partenaires sur des marchés nouveaux ou existants. Les clients ou partenaires sur les marchés existants nationaux ont été les plus visés (40,3 %, 42,5 % et 31,7 % respectivement, contre 22,0 % pour l’ensemble des entreprises) (tableau Excel 3310034601).

Davantage d’entreprises veulent faire appel au commerce électronique

Les fermetures temporaires des magasins et les mesures de distanciation physique mises en place en raison de la pandémie de COVID-19 ont poussé les entreprises à élargir leurs plateformes de commerce électronique ou à en établir une, et à investir dans leurs capacités de vente en ligne ou de commerce électronique. Au début du premier trimestre de 2021, près d’une entreprise sur sept (13,4 %) disposait d’une plateforme de commerce en ligne ou prévoyait d’en établir une. Au début du deuxième trimestre de 2021, environ une entreprise sur cinq (18,9 %) prévoyait (assez probable ou très probable) d’investir dans ses capacités de vente en ligne ou de commerce électronique au cours des 12 mois à venir (figure 19).

Plus des deux tiers des entreprises dans le commerce de gros (42,8 %), et environ le tiers de celles dans les services d’hébergement et de restauration (35,0 %), le commerce de détail (34,0 %), l’industrie de l’information et l’industrie culturelle (33,1 %), la fabrication (30,9 %) et les arts, les spectacles et les loisirs (29,4 %), étaient dans cette situation.

Près du cinquième (18,8 %) des entreprises prévoyaient d’accroître leur capacité de vente en ligne de façon permanente (figure 20). Les entreprises de la fabrication (32,9 %), les services d’hébergement et de restauration (30,4 %), le commerce de détail (30,2 %), le commerce de gros (29,8 %), la finance et les assurances (27,9 %) et les arts, les spectacles et les loisirs (26,7 %), tout comme celles de 20 à 99 employés (27,6 %), sont plus portées à vouloir accroître leur capacité de vente en ligne.

La disponibilité de la technologie sans fil de cinquième génération (5G) devrait avoir une incidence modérée ou majeure sur 13,2 % des entreprises, notamment celles dans l’agriculture, la foresterie, la pêche et la chasse (25,4 %), l’industrie de l’information et l’industrie culturelle (24,0 %), les services professionnels, scientifiques et techniques (22,5 %), le transport et l’entreposage (21,2 %), les services d’hébergement et de restauration (18,8 %) et les arts, les spectacles et les loisirs (16,6 %).

Figure 18 – Technologies que les entreprises prévoient d’adopter ou d’intégrer au cours des 12 mois à venir, Québec, 2e trimestre de 2021

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 19 – Probabilité assez forte ou très forte que l'entreprise investisse dans des capacités de vente en ligne ou de commerce électronique au cours des 12 mois à venir, selon le secteur d'activité et la taille, Québec, 2e trimestre de 2021

que l'entreprise investisse dans des capacités de vente en ligne ou de commerce électronique au cours des 12 prochains mois, selon le secteur d'activité et la taille")

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 20 – Probabilité assez forte ou très forte que l'entreprise accroisse de façon permanente sa capacité de vente en ligne une fois que la pandémie de COVID-19 sera terminée, selon le secteur d'activité et la taille, 2e trimestre de 2021

que l’entreprise adopte de façon permanente la mesure consistant à accroître la capacité de vente en ligne une fois que la pandémie de COVID-19 sera terminée, selon le secteur d’activité et la taille")

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

Figure 21 – Incidence (modérée ou majeure) de la disponibilité de la technologie 5G sur les activités ou les services de l’entreprise au cours des 12 mois à venir, selon le secteur d’activité et la taille, Québec, 2e trimestre de 2021

de la disponibilité de la technologie 5G sur les activités ou les services de l’entreprise au cours les 12 prochains mois, selon le secteur d’activité et la taille")

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, 2e trimestre de 2021. Adapté par l’Institut de la statistique du Québec.

À propos de l’enquête

Les données analysées proviennent de l’Enquête canadienne sur la situation des entreprises (ECSE), deuxième trimestre de 2021, réalisée par Statistique Canada du 1er avril au 6 mai 2021. Les répondants étaient notamment interrogés à propos de leurs attentes pour les trois mois à venir, c’est-à-dire une période de trois mois entre le 1er avril et le 6 août 2021, selon leur date de réponse.

Tout comme la précédente, la présente édition est fondée sur une approche probabiliste et porte seulement sur les entreprises avec employés. La participation à l’enquête est volontaire et un questionnaire électronique a été utilisé. Pour le Québec, les résultats présentés ci-dessus sont basés sur les réponses de 5 077 entreprises.

Télécharger les tableaux détaillés pour le Québec (XLSX, 3,27 Mo)

Les résultats sont présentés selon l’industrie, la tranche d’effectif de l’entreprise, le type d’entreprise, l’âge de l’entreprise, la région géographique (rural versus urbain), le type de propriétaire majoritaire et le type d’activité commerciale.

Pour avoir plus d’information sur la présente édition de l’enquête, veuillez consulter la page de l’Enquête canadienne sur la situation des entreprises (ECSE). Vous y trouverez le questionnaire utilisé, des définitions et les sources de données consultées.