Date de diffusion : 20 juin 2022

L’Enquête canadienne sur la situation des entreprises (ECSE), premier trimestre de 2022, vise à faire état des répercussions de la pandémie de COVID-19 sur les entreprises, des mesures que celles-ci continuent de mettre en œuvre ainsi que des attentes des entreprises au cours des trois mois à venir ou de l’année à venir sur différents aspects de leurs activités.

La présente analyse, produite à partir des résultats de l’ECSE, se concentre sur la situation et les attentes à court terme des entreprises du Québec concernant notamment les obstacles à surmonter dans les trois mois à venir (surtout ceux liés à la main-d’œuvre et à la chaîne d’approvisionnement en intrants, produits ou fournitures), la rentabilité, les dépenses d’exploitation, les prix de vente des biens et services offerts, et le nombre d’employés.

Elle s’attarde aussi sur la situation financière des entreprises, les mesures envisagées par celles-ci en matière de recrutement, de maintien et de formation de la main-d’œuvre, et leurs plans de relance, de relève ou de survie durant la prochaine année.

L’ECSE a été réalisée du 4 janvier au 7 février 2022 par Statistique Canada.

Dans cette page :

Obstacles anticipés au cours des trois mois à venir

Recrutement, maintien en poste et formation au cours de la prochaine année

Situation financière pour les trois mois à venir

Faits saillants

Les attentes des entreprises du Québec pour les trois mois suivant la période du 4 janvier au 7 février 2022 (ce qu’on appellera le premier trimestre de 2022 pour les besoins de l’analyse) concernant une liste d’obstacles montrent ce qui suit.

Les principaux obstacles identifiés durant les trimestres précédents, notamment ceux associés à la main-d’œuvre et à la chaîne d’approvisionnement en intrants, persistent :

- La pénurie de main-d’œuvre (51,0 %, contre 47,6 % au trimestre précédent);

- Des difficultés de recrutement d’employés qualifiés (50,0 %, contre 46,2 %);

- Des difficultés de maintien en poste d’employés qualifiés (33,5 %, contre 33,1 %);

- Une augmentation du coût des intrants (43,2 %, contre 41,3 %);

- Des difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada (25,8 %, contre 24,2 %);

- Des difficultés à acquérir des intrants, des produits ou des fournitures de l’étranger (15,4 %, contre 16,6 %);

- Des difficultés à assurer le maintien des niveaux des stocks (15,9 %, contre 15,0 %);

- Des difficultés à assurer le maintien des niveaux des stocks (18,9 %, contre 15,9 %);

- Des coûts liés au transport (32,7 %, contre 27,7 %);

- Le coût des assurances (29,0 %, contre 27,7 %).

Plus de la moitié des entreprises confrontées à des obstacles liés à la chaîne d’approvisionnement en intrants s’attendent à ce que ceux-ci persistent au-delà de six mois. C’est le cas notamment de :

- 53,1 % de celles ayant des difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada (contre 50,6 % au trimestre précédent);

- 62,4 % de celles ayant des difficultés à acquérir des intrants, des produits ou des fournitures de l’étranger (contre 61,5 %);

- 53,0 % de celles ayant des difficultés à assurer le maintien des niveaux des stocks (contre 48,6 %).

Les deux tiers (63,7 %) des entreprises confrontées à des obstacles liés à la chaîne d’approvisionnement ont vu ceux-ci s’aggraver au cours des trois mois précédents.

Pour surmonter les obstacles liés à la chaîne d’approvisionnement au cours des trois mois à venir, la stratégie la plus populaire auprès des entreprises (adoptée par 60,6 % d’entre elles) consiste à surveiller les pénuries, les retards ou les interruptions touchant les intrants, les produits ou les fournitures essentiels.

Pour surmonter les obstacles liés à la chaîne d’approvisionnement au cours de la prochaine année, la modification que les entreprises prévoient le plus apporter à leur chaîne d’approvisionnement (envisagée par 42,6 % des entreprises) consiste à s’associer à de nouveaux fournisseurs.

Pour surmonter les obstacles liés à la main-d’œuvre, les entreprises du Québec envisagent surtout d’augmenter les salaires et d’offrir à leurs employés un horaire flexible :

- 52,6 % vont augmenter les salaires des employés actuels (contre 58,1 % au trimestre précédent);

- 32,6 % vont augmenter les salaires des nouveaux employés (contre 33,1 %);

- 30,7 % vont offrir à leurs employés un horaire flexible;

- 19,3 % vont encourager leurs employés à suivre une formation en cours d’emploi (contre 26,3 %);

- 17,7 % vont augmenter les avantages sociaux offerts aux employés actuels (contre 22,2 %);

- 15,7 % vont offrir de la formation aux employés actuels afin qu’ils puissent assumer d’autres fonctions au sein de l’entreprise.

Les attentes des entreprises du Québec pour le premier trimestre de 2022 sont plus ou moins identiques à celles exprimées pour le trimestre précédent selon l’indicateur examiné :

- 57,6 % des entreprises n’anticipent aucun changement en matière de rentabilité (contre 57,2 % au trimestre précédent);

- 42,7 % s’attendent à une hausse de leurs dépenses d’exploitation (contre 36,3 %);

- 40,6 % prévoient d’augmenter leurs prix de vente (contre 29,3 %);

- 78,0 % s’attendent à conserver le même nombre d’employés (contre 75,1 %);

- 44,2 % anticipent le même le nombre de postes vacants (contre 45,8 %).

L’état des liquidités des entreprises du Québec est plus ou moins stable, mais leur capacité d’endettement s’est légèrement détériorée par rapport au trimestre précédent :

- 79,7 % d’entre elles auront les liquidités nécessaires à leur fonctionnement (contre 80,4 % au trimestre précédent);

- 25,3 % d’entre elles anticipent une diminution de leurs réserves de liquidités (contre 28,3 % au trimestre précédent), tandis que 54,6 % ne prévoient aucun changement à ce titre (contre 55,6 %);

- 56,0 % d’entre elles ont la capacité de s’endetter davantage (contre 63,3 %), mais 28,2 % ne l’ont pas (contre 14,2 %).

Dans l’ensemble, les entreprises sont légèrement plus optimistes quant à leur survie durant la prochaine année (81,1 %) qu’au trimestre précédent (78,7 %).

Les revenus de 2021 de 55,2 % des entreprises sont supérieurs ou identiques à ceux d’avant la pandémie.

Contrairement à ce qui avait été observé pour le précédent trimestre, un peu plus d’entreprises ont préparé des plans pour l’année à venir :

- 26,2 % des entreprises ont l’intention d’agrandir leur emplacement actuel ou d’ajouter de nouveaux emplacements, de se restructurer, d’investir dans d’autres entreprises ou d’en acquérir (contre 18,0 % au précédent trimestre);

- 7,7 % des entreprises ont des plans de transfert, de vente ou de fermeture (contre 7,6 %).

Obstacles anticipés au cours des trois mois à venir

Les résultats présentés ci-après portent sur les données recueillies au début du premier trimestre de 2022, soit du 4 janvier au 7 février 2022.

Les obstacles ayant trait aux intrants persistent : pénurie de main-d’œuvre, manque d’employés qualifiés, augmentation du coût des intrants, et difficultés d’approvisionnement

Comme au trimestre précédent, pour les trois mois à venir, la moitié des entreprises anticipent une pénurie de main-d’œuvre (51,0 %, contre 47,6 % au trimestre précédent) ou des difficultés de recrutement d’employés qualifiés (50,0 %, contre 46,2 %), et le tiers, des difficultés de maintien en poste d’employés qualifiés (33,5 %, contre 33,1 %) (figure 1). La pénurie de main-d’œuvre affecterait plus de sept entreprises sur dix dans les secteurs des services d’hébergement et de restauration (76,3 %) et du commerce de détail (72,9 %). Les difficultés de recrutement toucheraient quant à elles plus de six entreprises sur dix des deux mêmes secteurs (67,1 % et 61,6 %, respectivement) (tableau 1 (XLSX, 201 Ko)).

Pour ce qui est de l’approvisionnement, les deux cinquièmes des entreprises s’attendent à une augmentation du coût des intrants (43,2 %, contre 41,3 %) dans les trois mois à venir, le tiers, à une augmentation des coûts liés au transport (32,7 %, contre 27,7 %), le quart, à des difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada (25,8 %, contre 24,2 %), et un peu moins du cinquième, à des difficultés à assurer le maintien des niveaux des stocks (18,9 %, contre 15,9 %) ou à acquérir des intrants, des produits ou des fournitures provenant de l’étranger (15,4 %, contre 16,6 %). La hausse du coût des intrants toucherait plus de six entreprises sur dix des services d’hébergement et de restauration (68,5 %) et du secteur de l’agriculture, de la foresterie, de la pêche et de la chasse (63,9 %). Pour leur part, les coûts liés au transport affecteraient environ six entreprises sur dix dans les secteurs du commerce de gros (62,5 %), du commerce de détail (61,2 %) et du transport et de l’entreposage (58,1 %).

Enfin, environ le tiers des entreprises anticipent une hausse d’autres coûts, notamment le coût des assurances (29,0 %, contre 27,7 %). Plus de six entreprises sur dix du secteur du transport et de l’entreposage (61,9 %) s’attendent à cela.

Plus de la moitié des entreprises confrontées à des obstacles liés à la chaîne d’approvisionnement s’attendent à ce que ceux-ci persistent au-delà de six mois

Parmi les entreprises qui s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures provenant du Canada (25,8 %), plus de la moitié (53,1 %) anticipent que cela durera six mois ou plus, le quart (23,6 %) n’ont aucune idée de la durée probable de ce problème et l’autre quart (23,3 %) s’attendent à ce que cette difficulté demeure un obstacle pendant moins de six mois (figure 2). La quasi-totalité des entreprises dans la finance et les assurances (97,9 %) et environ huit entreprises sur dix dans le transport et l’entreposage (85,5 %), l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz (77,2 %) et le commerce de gros (76,8 %) prévoient que cet obstacle persistera pendant six mois ou plus.

Parmi les entreprises qui s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures provenant de l’étranger (15,4 %), plus de six entreprises sur dix (62,4 %) prévoient que ce problème durera six mois ou plus, tandis que le cinquième (20,6 %) n’ont aucune idée de la durée probable de ce problème. Huit entreprises sur dix des secteurs du commerce de détail (85,8 %), du commerce de gros (84,0 %), de la fabrication (78,5 %), des services professionnels, scientifiques et techniques (78,2 %) et de l’agriculture, de la foresterie, de la pêche et de la chasse (76,9 %) pensent que le problème persistera pendant six mois ou plus.

Parmi les entreprises qui s’attendent à faire face à des problèmes de maintien des niveaux des stocks (18,9 %), plus de la moitié (53,0 %) pensent que ceux-ci persisteront pendant six mois ou plus et plus du quart (27,8 %) s’attendent à ce que ceux-ci durent pendant moins de six mois, tandis que le cinquième (19,1 %) ne savent pas pendant combien de temps ces problèmes dureront. La totalité des entreprises dans le secteur des services immobiliers, de location et de location à bail (100,0 %) et près de neuf entreprises sur dix dans la fabrication (86,0 %) prévoient que ces problèmes dureront six mois ou plus.

Les deux tiers des entreprises confrontées à des obstacles liés à la chaîne d’approvisionnement ont vu ceux-ci s’aggraver au cours des trois mois précédents

Parmi les entreprises qui s’attendent à devoir composer avec des obstacles liés à la chaîne d’approvisionnement (difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada ou de l’étranger ou à assurer le maintien des niveaux des stocks) au cours des trois mois à venir, près des deux tiers (63,7 %) déclarent que ces obstacles se sont aggravés au cours des trois mois précédents, tandis que le tiers (32,9 %) indiquent que la situation est restée à peu près la même (figure 3). Environ sept entreprises sur dix dans les services d’hébergement et de restauration (70,9 %), le commerce de détail (69,8 %), la fabrication (68,7 %) et le commerce de gros (67,9 %) ont connu au cours des trois mois précédents une aggravation de ces obstacles.

Les principaux facteurs qui ont contribué à l’aggravation de ces obstacles sont l’augmentation des retards dans la livraison des intrants, des produits ou des fournitures (83,8 %) et les pénuries ayant entraîné une diminution de la disponibilité des intrants, des produits ou des fournitures (79,4 %) (tableau 2 (XLSX, 16 Ko)).

Environ quatre entreprises sur dix (36,0 %) parmi celles qui sont confrontées à des obstacles liés à la chaîne d’approvisionnement s’attendent à ce que la situation s’aggrave dans les trois mois à venir, tandis qu’environ six entreprises sur dix (56,5 %) s’attendent à ce qu’elle demeure à peu près la même (tableau 3 (XLSX, 16 Ko)). Six entreprises sur dix dans les services d’hébergement et de restauration (58,3 %) anticipent une aggravation de la situation dans les trois mois à venir.

Pour surmonter les obstacles liés à la chaîne d’approvisionnement, la stratégie la plus populaire auprès des entreprises consiste à surveiller les pénuries, les retards ou les interruptions touchant les intrants, les produits ou les fournitures essentiels

Les entreprises qui s’attendent à devoir composer avec des obstacles liés à la chaîne d’approvisionnement (difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada ou de l’étranger ou à assurer le maintien des niveaux des stocks) au cours des trois mois à venir ont mis en place plusieurs stratégies (tableau 4 (XLSX, 16 Ko)).

La stratégie la plus populaire, mise en œuvre par six entreprises sur dix (60,6 %), consiste à surveiller les pénuries, les retards ou les interruptions touchant les intrants, les produits ou les fournitures. Plus de sept entreprises sur dix dans la construction (73,6 %) et le commerce de détail (71,1 %) l’ont adoptée.

Les trois autres stratégies importantes, utilisées par plus de la moitié des entreprises, consistent à :

- rechercher d’autres sources d’approvisionnement (54,0 %), une stratégie surtout retenue par les entreprises dans les services d’hébergement et de restauration (79,6 %) et l’extraction minière, l’exploitation de carrière, et l’extraction de pétrole et de gaz (71,1 %);

- maintenir les niveaux des stocks d’intrants, de produits ou de fournitures plus élevés (54,0 %), une stratégie surtout mise en œuvre par les entreprises dans la fabrication (68,2 %), les services d’hébergement et de restauration (66,8 %) et le commerce de détail (65,8 %);

- augmenter les communications avec les fournisseurs ou les grossistes (52,2 %), une stratégie surtout adoptée par les entreprises dans les arts, les spectacles et les loisirs (73,5 %), la construction (63,0 %) et le commerce de gros (61,4 %).

Une autre mesure importante, adoptée par 39,6 % des entreprises, consiste à faire un suivi plus serré de l’itinéraire de distribution. Elle a surtout été mise en place par les entreprises dans le commerce de gros (50,9 %) et la construction (46,9 %).

Pour surmonter les obstacles liés à la chaîne d’approvisionnement au cours de la prochaine année, les deux cinquièmes des entreprises prévoient de s’associer à de nouveaux fournisseurs

Les entreprises qui s’attendent à devoir composer avec des obstacles liés à la chaîne d’approvisionnement (difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada ou de l’étranger ou à assurer le maintien des niveaux des stocks) au cours des trois mois à venir prévoient d’apporter des modifications à leur chaîne d’approvisionnement au cours de la prochaine année (tableau 5 (XLSX, 17 Ko)).

La modification la plus populaire consistera à s’associer à de nouveaux fournisseurs (42,6 %). Elle sera surtout apportée par les entreprises dans l’extraction minière, l’exploitation de carrière, et l’extraction de pétrole et de gaz (57,2 %) et la fabrication (56,4 %).

Les deux autres modifications importantes consisteront à :

- substituer les intrants, les produits ou les fournitures à d’autres intrants, produits ou fournitures (26,2 %). Cette substitution sera principalement effectuée par les entreprises dans les services d’hébergement et de restauration (52,2 %) et dans le secteur de l’agriculture, de la foresterie, de la pêche et de la chasse (39,2 %);

- faire davantage affaire avec des fournisseurs locaux (20,6 %). Ce changement est surtout envisagé par les entreprises dans le secteur de l’agriculture, de la foresterie, de la pêche et de la chasse (38,8 %) et dans les services d’hébergement et de restauration (36,5 %).

En outre, plus du quart des entreprises (26,6 %) ne prévoient apporter aucune modification à leur chaîne d’approvisionnement au cours de la prochaine année.

Recrutement, maintien en poste et formation au cours de la prochaine année

Les résultats présentés ci-après portent sur les données recueillies au début du premier trimestre de 2022, soit du 4 janvier au 7 février 2022.

Pour surmonter les obstacles liés à la main-d’œuvre, les entreprises envisagent surtout d’augmenter les salaires et d’offrir à leurs employés un horaire flexible

Au cours de la prochaine année, les entreprises envisagent de mettre en place plusieurs mesures en matière de recrutement, de maintien en poste et de formation de la main-d’œuvre (figure 4).

Comme au trimestre précédent, la mesure la plus populaire est l’augmentation des salaires pour les employés actuels (52,6 %, contre 58,1 % au trimestre précédent) et les nouveaux employés (32,6 %, contre 33,1 %). Plus de sept entreprises sur dix dans les services d’hébergement et de restauration (73,7 %) et environ six entreprises sur dix dans l’extraction minière, l’exploration en carrière, et l’extraction de pétrole de gaz (63,0 %), la fabrication (61,9 %), les services professionnels, scientifiques et techniques (60,4 %) et le commerce de détail (60,0 %) envisagent d’augmenter les salaires pour les employés actuels. Près de la moitié des entreprises dans les services d’hébergement et de restauration (47,7 %) et plus des deux cinquièmes de celles dans la fabrication (42,2 %), le commerce de détail (40,7 %) et les services professionnels, scientifiques et techniques (40,0 %) envisagent d’augmenter les salaires pour les nouveaux employés (tableau 6 (XLSX, 16 Ko)).

La mesure importante suivante, qui est envisagée par environ le tiers (30,7 %) des entreprises, consiste à offrir aux employés un horaire flexible. Cette mesure serait privilégiée par les entreprises dans les services professionnels, scientifiques et techniques (43,1 %), les arts, les spectacles et les loisirs (42,6 %), le commerce de détail (40,4 %) et la finance et les assurances (39,5 %).

Les trois autres mesures importantes, qu’environ le cinquième des entreprises prévoient mettre en place, ont trait à la formation et à la rémunération globale et consistent à :

- encourager les employés à suivre une formation en cours d’emploi (19,3 %, contre 26,3 %). Cette mesure serait notamment privilégiée par les entreprises dans la finance et les assurances (28,7 %), la fabrication (24,2 %), le commerce de détail (23,9 %) et les arts, les spectacles et les loisirs (23,6 %);

- offrir de la formation aux employés actuels afin qu’ils puissent assumer d’autres fonctions au sein de l’entreprise (15,7 %). Cette mesure serait notamment prise par les entreprises dans la fabrication (23,9 %) et la finance et les assurances (22,0 %);

- augmenter les avantages sociaux offerts aux employés actuels (17,7 %, contre 22,2 %). Cette mesure serait notamment mise en œuvre par les entreprises dans les services professionnels, scientifiques et techniques (30,2 %).

Soulignons que le tiers (31,9 %) des entreprises ne prévoient mettre en place aucune mesure. C’est le cas pour la moitié des entreprises dans les secteurs des services immobiliers, de location et de location à bail (50,6 %), de la construction (49,6 %) et du transport et de l’entreposage (45,5 %).

Figure 1 – Obstacles à surmonter au cours des trois mois à venir, Québec, 4e trimestre de 2021 et 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, quatrième trimestre de 2021 et premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 2 – Durée attendue des problèmes liés à la chaîne d’approvisionnement, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 3 – Évolution de la situation relative aux obstacles liés à la chaîne d’approvisionnement au cours des trois mois précédents, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 4 – Mesures envisagées par les entreprises (en ce qui concerne le recrutement, le maintien en poste et la formation) pour surmonter les obstacles liés à la main-d’œuvre, Québec, 4e trimestre de 2021 et 1er trimestre de 2022

pour surmonter les obstacles liés à la main-d’œuvre, Québec, 4<sup>e</sup> trimestre de 2021 et 1<sup>er</sup> trimestre de 2022")

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Attentes des entreprises concernant leur rentabilité et les autres indicateurs de performance pour les trois mois à venir

Les résultats présentés ci-après portent sur les données recueillies au début du premier trimestre de 2022, soit du 4 janvier au 7 février 2022.

Comme au trimestre précédent, les trois cinquièmes des entreprises ne s’attendent à aucun changement en matière de rentabilité

Pour les trois mois à venir, un peu moins des trois cinquièmes (57,6 %) des entreprises n’anticipent aucun changement en matière de rentabilité, soit la même proportion qu’au trimestre précédent (57,2 %) (figure 5). Environ les trois quarts des entreprises dans les services administratifs, de soutien, de gestion des déchets et d’assainissement (77,3 %) et les services professionnels, scientifiques et techniques (73,0 %), tout comme les deux tiers de celles dans le commerce de gros (66,3 %) et dans l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz (65,7 %), s’attendent à cela (figure 6).

Par contre, près du quart des entreprises (24,0 %) s’attendent à une diminution de leur rentabilité (contre 29,6 % au trimestre précédent) et un peu moins du cinquième (15,4 %, contre 10,3 %), à une augmentation de leur rentabilité. Environ les deux cinquièmes des entreprises dans les services d’hébergement et de restauration (43,2 %), les arts, les spectacles et les loisirs (37,9 %) et l’agriculture, la foresterie, la pêche et la chasse (35,6 %) anticipent une baisse de leur rentabilité.

La proportion d’entreprises qui anticipent une hausse de leurs dépenses d’exploitation ou de leurs prix de vente est en hausse et dépasse les deux cinquièmes

Pour les trois mois à venir, 42,7 % des entreprises s’attendent à enregistrer une hausse de leurs dépenses d’exploitation, soit une proportion plus élevée qu’au trimestre précédent (36,3 %) (figure 7). Près de six entreprises sur dix dans les services d’hébergement et de restauration (58,4 %) et la fabrication (58,0 %), de même que la moitié de celles dans le transport et l’entreposage (54,0 %) et le commerce de détail (52,7 %), anticipent cette situation.

Parallèlement, la moitié (50,9 %) des entreprises (contre 54,0 % au trimestre précédent) n’anticipent pas de changement à ce chapitre. Sept entreprises sur dix dans les services professionnels, scientifiques et techniques (66,7 %) et six entreprises sur dix dans les services administratifs, de soutien, de gestion des déchets et d’assainissement (58,7 %) et l’industrie de l’information et l’industrie culturelle (57,7 %) s’attendent à ce qu’il n’y en ait pas.

Pour faire face à cette hausse des dépenses d’exploitation, certaines entreprises hausseront leurs prix de vente. Ainsi, les deux cinquièmes des entreprises (40,6 %, contre 29,3 % au trimestre précédent) prévoient d’augmenter leurs prix de vente au cours des trois mois à venir. C’est le cas pour environ les trois cinquièmes des entreprises dans les services d’hébergement et de restauration (60,3 %), la fabrication (58,7 %) et le commerce de détail (57,3 %), et de la moitié de celles dans le commerce de gros (51,5 %) et l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz (50,9 %).

Parallèlement, plus de la moitié des entreprises (52,2 %, contre 61,3 % au trimestre précédent) n’anticipent pas de changement de prix. Huit entreprises sur dix dans la finance et les assurances (80,7 %) et sept entreprises sur dix dans l’agriculture, la foresterie, la pêche et la chasse (71,3 %), l’industrie de l’information et l’industrie culturelle (70,2 %), les services professionnels, scientifiques et techniques (68,0 %) et les arts, les spectacles et les loisirs (65,9 %) s’attendent à ce qu’il n’y en ait pas.

Près des quatre cinquièmes des entreprises conserveront le même nombre d’employés

Compte tenu des nombreux obstacles liés à la main-d’œuvre, le niveau des emplois et celui des postes vacants demeureront inchangés dans les trois mois à venir.

Environ 78,0 % des entreprises, soit une proportion légèrement plus haute qu’au trimestre précédent (75,1 %), s’attendent à conserver le même nombre d’employés au cours des trois mois à venir (figure 8). Neuf entreprises sur dix dans l’agriculture, la foresterie, la pêche et la chasse (90,8 %) et huit entreprises sur dix dans les services immobiliers, de location et de location à bail (81,9 %), l’extraction minière, l’exploitation en carrière, et l’extraction de gaz et de pétrole (80,9 %), les services professionnels, scientifiques et techniques (80,5 %), les services administratifs, de soutien, de gestion des déchets et d’assainissement (79,5 %), le commerce de gros (79,0 %) et le commerce de détail (78,4 %) sont dans cette situation.

Parallèlement, le nombre d’employés augmentera pour plus du quart des entreprises dans la fabrication (26,9 %) et la finance et les assurances (26,0 %), et pour environ le cinquième de celles dans les arts, les spectacles et les loisirs (21,2 %) et le commerce et l’entreposage (18,7 %).

Comme au trimestre précédent, le nombre de postes vacants restera à peu près le même pour un peu moins de la moitié des entreprises (44,2 %, contre 45,8 % au trimestre précédent), mais augmentera pour le dixième d’entre elles (10,4 %, contre 10,1 %). Le nombre de postes vacants augmentera pour le tiers des entreprises dans les services d’hébergement et de restauration (32,3 %, contre 18,9 %).

Figure 5 – Attentes des entreprises concernant la performance de leurs activités pour les trois mois à venir, Québec, 1er trimestre de 2022

Note : L’écart à combler pour atteindre 100 % correspond à « Ne s'applique pas ».

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 6 – Attentes des entreprises concernant la rentabilité de leurs activités pour les trois mois à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Note : L’écart à combler pour atteindre 100 % correspond à « Ne s'applique pas ».

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 7 – Attentes des entreprises concernant les dépenses d’exploitation et les prix de vente pour les trois mois à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Note : L’écart à combler pour atteindre 100 % correspond à « Ne s'applique pas ».

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 8 – Attentes des entreprises concernant le nombre d’employés et de postes vacants pour les trois mois à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Note : L’écart à combler pour atteindre 100 % correspond à « Ne s'applique pas ».

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Situation financière pour les trois mois à venir

Les résultats présentés ci-après portent sur les données recueillies au début du premier trimestre de 2022, soit du 4 janvier au 7 février 2022.

Les quatre cinquièmes des entreprises disposent de liquidités suffisantes pour les trois mois à venir

Comme au trimestre précédent, huit entreprises sur dix (79,7 %) (contre 80,4 % au trimestre précédent) déclarent avoir les liquidités nécessaires pour continuer leurs activités au cours des trois mois à venir (figure 9). C’est le cas notamment pour neuf entreprises sur dix dans la finance et les assurances (91,6 %), le commerce de gros (89,4 %), l’industrie de l’information et l’industrie culturelle (89,4 %), l’extraction minière, l’exploitation en carrière, et l’extraction de gaz et de pétrole (89,1 %) et les arts, les spectacles et les loisirs (85,7 %).

À l’opposé, un peu moins des trois cinquièmes des entreprises dans les services d’hébergement et de restauration (56,1 %) ne disposent pas de liquidités suffisantes pour les trois mois à venir, et plus du cinquième d’entre elles (21,6 %) ne savent pas si elles auront des liquidités suffisantes.

Plus du quart des entreprises anticipent une diminution de leurs réserves de liquidités pour les trois mois à venir

Comme au trimestre précédent, 25,3 % des entreprises (contre 28,3 % au trimestre précédent) s’attendent à ce que leurs réserves de liquidités diminuent au cours des trois mois à venir (figure 10). Environ les deux cinquièmes des entreprises dans les services d’hébergement et de restauration (45,2 %), les arts, les spectacles et les loisirs (41,9 %) et le transport et l’entreposage (338,4 %) anticipent cette situation. C’est aussi le cas pour le tiers des entreprises dans l’agriculture, la foresterie, la pêche et la chasse (32,1 %), la fabrication (30,2 %) et l’industrie de l’information et l’industrie culturelle (29,4 %).

Par contre, un peu moins de six entreprises sur dix (54,6 %), surtout dans le commerce de gros (65,0 %) et les services professionnels, scientifiques et techniques (63,6 %), s’attendent à ce que le niveau de leurs réserves de liquidités reste à peu près le même.

Un peu moins des trois cinquièmes des entreprises ont la capacité de s’endetter davantage

De plus, un peu moins de six entreprises sur dix (56,0 %, contre 63,3 % au trimestre précédent), surtout dans l’extraction minière, l’exploitation en carrière, et l’extraction de gaz et de pétrole (72,1 %), la fabrication (64,9 %) et le commerce de gros (63,5 %), ont la capacité de s’endetter davantage (figure 11).

Par contre, un peu moins du tiers des entreprises (28,2 %, contre 14,2 % au trimestre précédent) ne pourront pas s’endetter davantage. Il s’agit surtout des entreprises dans les arts, les spectacles et les loisirs (39,5 %, contre 21,7 % au trimestre précédent) et le transport et l’entreposage (38,4 %, contre 11,4 %).

Figure 9 – Proportion d’entreprises qui ont les liquidités suffisantes pour continuer leurs activités au cours des trois mois à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 10 – Attentes des entreprises concernant leurs réserves de liquidités pour les trois mois à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Note : L’écart à combler pour atteindre 100 % correspond à « Ne s'applique pas ».

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 11 – Capacité des entreprises à s’endetter davantage, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Survie et plans pour la prochaine année

Les résultats présentés ci-après portent sur les données recueillies au début du premier trimestre de 2022, soit du 4 janvier au 7 février 2022.

Les revenus de 2021 de plus de la moitié des entreprises sont supérieurs ou identiques à ceux d’avant la pandémie

Au premier trimestre de 2022, plus de la moitié des entreprises (55,2 %) ont déclaré que leurs revenus de 2021 étaient supérieurs ou identiques à ceux de 2019, près des deux cinquièmes (37,2 %) ont dit que leurs revenus de 2021 étaient inférieurs de 1 % à moins de 50 % à ceux de 2019, tandis que moins du dixième (7,6 %) ont indiqué que leurs revenus de 2021 étaient inférieurs de 50 % ou plus à ceux de 2019 (figure 12). Les entreprises dans l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz (86,7 %) et dans la finance et les assurances (86,0 %) sont plus nombreuses à avoir enregistré des revenus supérieurs ou identiques à ceux de 2019, celles dans le transport et l’entreposage (62,9 %), à avoir généré des revenus inférieurs de 1 % à moins de 50 % à ceux de 2019, et celles dans les services d’hébergement et de restauration (32,8 %), à avoir engrangé des revenus inférieurs de 50 % ou plus à ceux de 2019.

Pour près des trois cinquièmes des entreprises qui ont déclaré des revenus de 2021 supérieurs ou identiques à ceux de 2019, ceux-ci n’ont pas été affectés par la pandémie

Parmi les entreprises qui ont déclaré des revenus de 2021 supérieurs ou identiques à ceux de 2019 (55,2 %), 57,3 % ont indiqué que leurs revenus n’avaient pas été affectés par la pandémie ou avaient augmenté pendant la pandémie, tandis que plus du tiers (34,9 %) ont déclaré que leurs revenus avaient été affectés par la pandémie mais qu’ils étaient désormais revenus à la normale (figure 13). Six entreprises sur dix dans l’industrie de l’information et l’industrie culturelle (59,8 %), de même que la moitié de celles dans les services d’hébergement et de restauration (52,0 %) et dans l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz (46,0 %), ont vu leurs revenus affectés par la pandémie revenir à la normale.

La proportion d’entreprises qui a préparé un plan de relance, de transfert ou de vente pour la prochaine année dépasse le quart

Environ 26,2 % des entreprises, soit une proportion plus élevée qu’au précédent trimestre (18,0 %), ont l’intention d’étendre leurs activités (agrandissement de l’emplacement actuel ou ajout de nouveaux emplacements), de se restructurer, ou d’investir dans d’autres entreprises ou d’en acquérir d’autres au cours de l’année à venir (figure 14). Environ quatre entreprises sur dix dans la fabrication (42,6 %) et le commerce de gros (35,9 %), de même que le tiers de celles dans l’industrie de l’information et l’industrie culturelle (33,4 %), les services administratifs, de soutien, de gestion des déchets et d’assainissement (33,0 %) et la finance et les assurances (31,3 %), prévoient faire cela.

Parallèlement, plus de six entreprises sur dix (61,9 %, contre 67,6 % au trimestre précédent) n’envisagent ni d’étendre leurs activités, ni de se restructurer, ni d’investir dans d’autres entreprises ou d’en acquérir d’autres au cours de la prochaine année, tandis que les entreprises du dixième restant (11,9 %) ne savent pas ce qu’elles feront.

Par ailleurs, comme au trimestre précédent, une minorité d’entreprises (7,7 %, contre 7,6 % au trimestre précédent) ont des plans de transfert, de vente ou de fermeture pour l’année à venir (figure 15). Celles dans les services d’hébergement et de restauration (15,9 %) et le commerce de détail (11,8 %) sont les plus portées à en avoir.

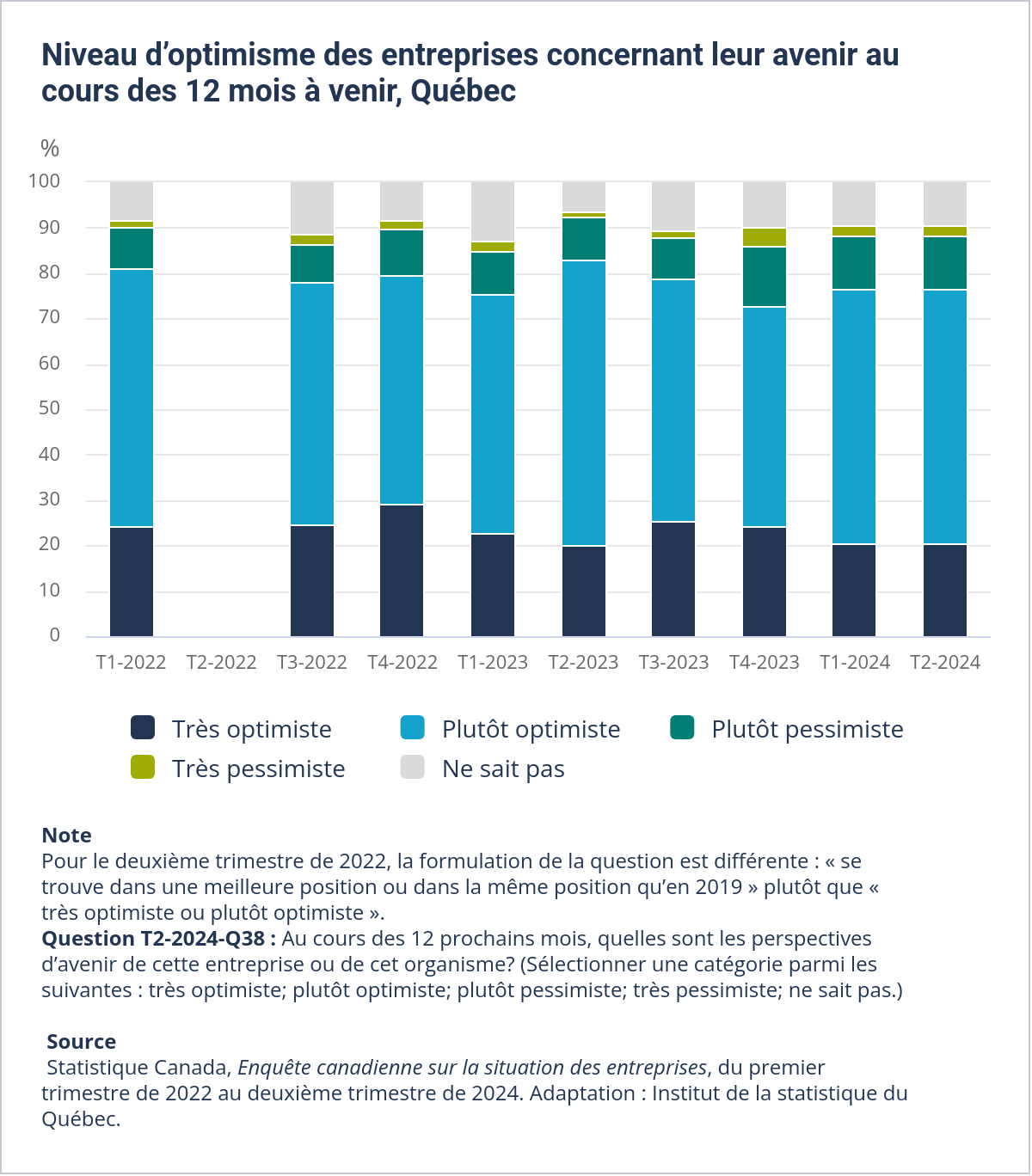

Les entreprises sont généralement optimistes quant à leur avenir dans la prochaine année

Dans l’ensemble, les entreprises sont généralement optimistes (plutôt ou très optimistes) quant à ce que leur réservent les 12 mois à venir (81,1 %), comme au trimestre précédent (78,7 %) (figure 16). Neuf entreprises sur dix dans les secteurs de la construction (90,4 %), de l’extraction minière, de l’exploitation en carrière, et de l’extraction de gaz et de pétrole (89,5 %), des services professionnels, scientifiques et techniques (89,1 %), de la finance et des assurances (86,7 %), de l’agriculture, de la foresterie, de la pêche et de la chasse (86,6 %), et du commerce de détail (86,0 %) sont plus portées à afficher de l’optimisme quant à leur avenir.

À l’opposé, les entreprises dans les services d’hébergement et de restauration (63,5 %), les services immobiliers, de location et de location à bail (68,0 %) et le transport et l’entreposage (69,5 %) sont les moins optimistes quant à l’avenir.

Figure 12 – État des revenus de 2021 par rapport aux revenus de 2019, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 13 – Mesure dans laquelle les revenus de 2021 ont été affectés par la pandémie de COVID-19, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 14 – Proportion d’entreprises qui envisagent d’étendre leurs activités, de se restructurer ou d’investir dans d’autres entreprises ou d’en acquérir d’autres au cours de l’année à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 15 – Proportion d’entreprises qui ont des plans de transfert, de vente ou de fermeture pour l’année à venir, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

Figure 16 – Perspectives d’avenir au cours des 12 mois à venir pour les entreprises, selon le secteur d’activité et la taille, Québec, 1er trimestre de 2022

Source : Statistique Canada, Enquête canadienne sur la situation des entreprises, premier trimestre de 2022. Adapté par l’Institut de la statistique du Québec.

À propos de l’enquête

Les données analysées proviennent de l’Enquête canadienne sur la situation des entreprises (ECSE), premier trimestre de 2022, réalisée par Statistique Canada du 4 janvier au 7 février 2022. Les répondants étaient notamment interrogés à propos de leurs attentes pour les trois mois à venir, c’est-à-dire pour une période de trois mois entre le 4 janvier 2022 et le 7 mai 2022, selon leur date de réponse.

Comme la précédente, la plus récente édition est fondée sur une approche probabiliste et porte seulement sur les entreprises avec employés. La participation à l’enquête est volontaire et un questionnaire électronique a été utilisé. Pour le Québec, les résultats présentés ci-dessus sont basés sur les réponses de 2 497 entreprises.

Télécharger les tableaux détaillés pour le Québec (XLSX, 612 Ko)

Les résultats sont présentés selon le secteur d’activité, la tranche d’effectif de l’entreprise, le type d’entreprise, l’âge de l’entreprise, la région géographique (rural versus urbain), le type de propriétaire majoritaire et le type d’activité commerciale.

Pour avoir plus d’information sur la dernière édition de l’enquête, veuillez consulter la page de l’Enquête canadienne sur la situation des entreprises (ECSE). Vous y trouverez le questionnaire utilisé, des définitions et les sources de données consultées.